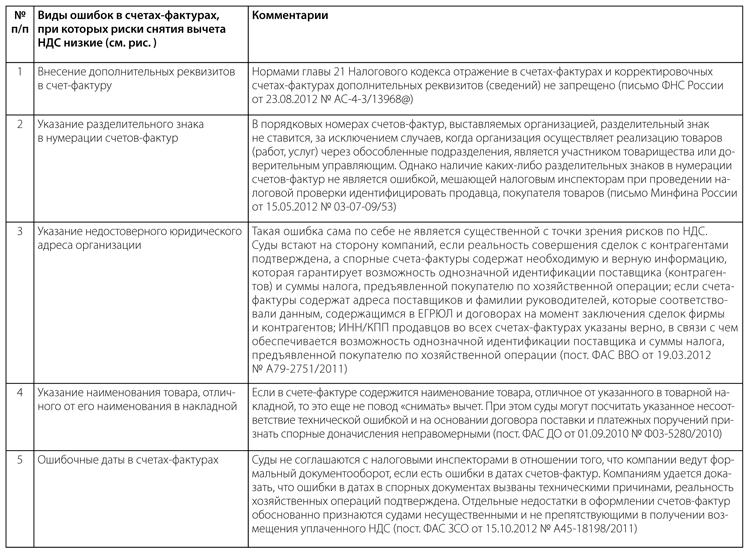

Ошибка в счете-фактуре, допущенная продавцом, может привести к тому, что у компании снимут вычеты НДС. Однако среди них есть вполне безобидные недочеты, по которым можно с легкостью выиграть спор у инспекторов. Счета-фактуры должны соответствовать требованиям, которые установлены Налоговым кодексом (пп. 5, 5.1, 6 ст. 169 НК РФ). Если в документе что-то указано иначе, не совсем так, как предусмотрено Кодексом, то существует риск отказа покупателю в вычете НДС (п. 2 ст. 169 НК РФ). Однако есть ошибки, которые не позволяют идентифицировать налогоплательщика. Такие ошибки не являются основанием для отказа принять к вычету суммы налога на добавочную стоимость, предъявленные продавцом. Но сами такие ошибки в Налоговом кодексе не определены, поэтому обратимся к судебной практике и комментариям финансового ведомства за разъяснениями. Таблица 1. Ошибки, не влияющие на вычет НДС

Рис. 1. Образец счета-фактуры с ошибками, которые не влияют на вычет по НДС

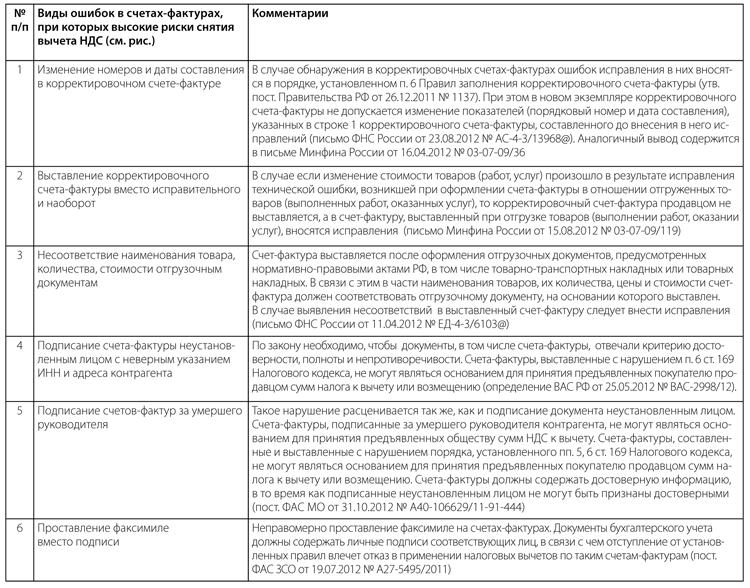

Таблица 2. Ошибки, влияющие на вычет по НДС

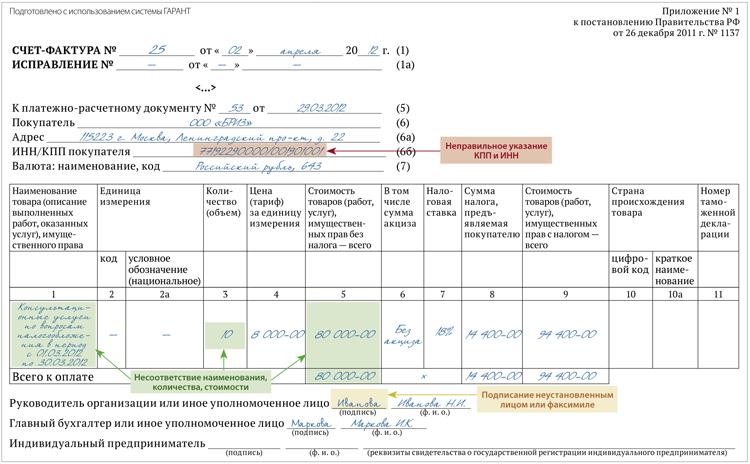

Рис. 2. Ошибки, из-за которых налоговики могут снять вычет НДС

В заключение следует отметить, что это далеко не все возможные ошибки, которые встречаются в счетах-фактурах. Некоторые компании неправильно указывают адреса, наименования организации, структурных подразделений, номера платежных поручений и данные о товаре. Конечно, все возможные ошибки могут повлиять на отказ налоговых органов в возврате налог на добавленную стоимость, и истину придется искать в суде.

Источник: ИА «Гарант»