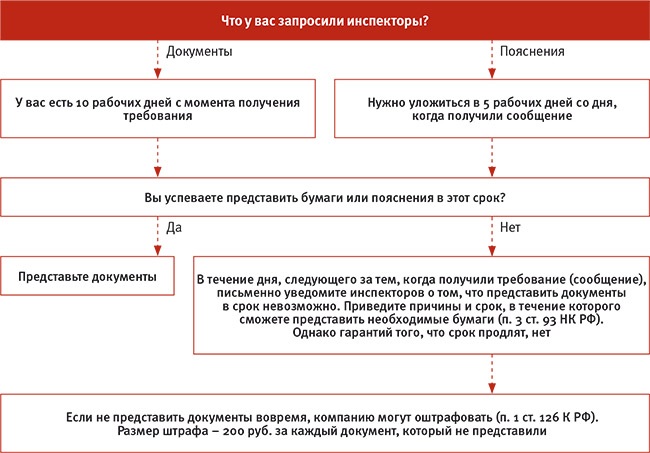

С того момента, когда компания представила в инспекцию налоговую декларацию или расчет, начинается камеральная проверка. Это происходит автоматически, никакого уведомления инспекторы не направят (п. 2 ст. 88 НК РФ). Но если они найдут какие-то противоречия, то могут запросить пояснения или же документы.

Напомню: по общему правилу уточненку в инспекцию обязательно надо подать только в одном случае. А именно когда ошибка или неточность привела к недоплате налога в бюджет (п. 1 ст. 81 НК РФ). В остальных случаях проверяющие не вправе требовать корректировать отчетность.

Однако бывают случаи, когда компании выгодно подать уточненную декларацию. О том, когда стоит оформлять уточненку в добровольном порядке, а когда нет, поговорим далее. Приведу несколько распространенных ситуаций и расскажу о рисках.

Компания не успевает подготовить отчетность

Не все организации успевают собрать все необходимые документы и сформировать на их основании налоговую отчетность точно в срок. Если не сдать декларацию совсем, то инспекторы оштрафуют по статье 119 НК РФ. А это 5 процентов от не перечисленной в бюджет суммы налога за каждый месяц. Штраф не может быть меньше 1000 руб.

Исключение – несвоевременно сданный расчет авансовых платежей. За него налоговики оштрафуют на 200 руб. Такая санкция прописана в пункте 1 статьи 126 НК РФ.

Более серьезные последствия – блокировка счета. Инспекторы вправе приостановить расходные операции по счетам компании, если в течение 10 рабочих дней компания так и не представит декларацию (п. 3 ст. 76 НК РФ).

Чтобы избежать таких неприятностей, пользуются хитростью: формируют отчетность на основе приблизительных данных. А затем, когда все необходимые документы будут собраны, подают уточненку.

Конечно, такой вариант вполне приемлем. Но не стоит забывать о том, что перед подачей уточненки надо доплатить пени. Поэтому лучше изначально перечислить в бюджет чуть больше, чем получилось в первичной декларации. Так, если в уточненке сумма налога к уплате окажется меньше, чем вы перечислили, то пени вовсе не начислят. А если в итоге налог увеличится, то пеней вы заплатите меньше.

ВОПРОС УЧАСТНИКА – По итогам проверки инспекторы вручили нам решение. В нем сказано, что нужно исправить документы налогового учета. Означает ли это, что надо подать уточненку?

– Нет, в данном случае уточненку подавать не нужно. В частности, об этом представители ФНС России предупреждали налогоплательщиков в письме от 21 ноября 2012 г. № АС-4-2/19576. Исправлять отчетность надо, только если ошибку обнаружил сам бухгалтер компании. А в ходе проверки нарушение выявили налоговики. К тому же если сдать уточненную декларацию, то это может привести к дублированию данных в учете инспекции. То есть один и тот же долг они отразят в карточке компании дважды: как по итогам проверки, так и на основании представленной уточненки.

Проверяющие на камералке обнаружили недоимку

Компания вправе подать уточненку на всем протяжении камеральной проверки. А длится она три месяца (п. 2 ст. 88 НК РФ). Главное успеть до того, как проверяющие вручат вам акт по итогам ревизии. Если вы подадите уточненку уже после этого, то налоговики выпишут штраф (п. 3.8 письма ФНС России от 16 июля 2013 г. № АС-4-2/12705).

Таким образом, у организации есть шанс уйти от штрафа, если в декларацию закралась ошибка. Ведь если компания самостоятельно выявит недочет и подаст уточненку, то штрафные санкции ей не грозят. Об этом сказано в подпункте 1 пункта 4 статьи 81 НК РФ.

Поэтому, как только инспекторы попросят пояснения или дополнительные документы, проверьте, нет ли ошибок. Если есть, то как можно скорее подайте уточненку.

Получив уточненку, инспекторы прекратят проверку первичного отчета и сразу начнут новую ревизию. Такой порядок закреплен в пункте 9.1 статьи 88 НК РФ.

Только перед тем, как подать уточненную декларацию, не забудьте перечислить в бюджет сумму задолженности и пени. Так вы избежите штрафа.

Если вы готовы судиться, то можете подать уточненку и после того, как подпишете акт проверки. Чаще всего судьи считают, что и в этом случае налоговики обязаны вместо первичной декларации начать проверять уточненку.

Рекомендация лектора

Налоговики теперь чаще просят пояснения

С 2014 года у инспекторов появилось больше оснований для того, чтобы требовать дополнительную информацию в ходе камералок. В Налоговом кодексе появились соответствующие поправки. Так, проверяющие теперь могут запросить пояснения к любой убыточной декларации, а также к уточненке, если в ней уменьшена сумма к уплате или показан убыток (п. 3 ст. 88 НК РФ).

А если уточненку с уменьшенной суммой налога или увеличенным убытком представить спустя два года со дня, установленного для подачи декларации (расчета), то инспекторы вправе потребовать у компании первичку и налоговые регистры. Об этом сказано в пункте 8.3 статьи 88 НК РФ.

А если компания уже получила и акт, и решение по проверке, то уточненку подавать бессмысленно. Штраф признают законным даже судьи.

ВОПРОС УЧАСТНИКА – Могут ли освободить от штрафа налогового агента, если он самостоятельно найдет ошибку и подаст уточненную декларацию?

– Да, налогового агента обязаны освободить от ответственности. Об этом прямо сказано в пункте 6 статьи 81 НК РФ. Правда, некоторые инспекторы на практике об этой норме забывают и все равно требуют штраф. Похожая ситуация рассмотрена, в частности, в постановлении ФАС Уральского округа от 3 июня 2014 г. № Ф09-3494/14. Конечно, судьи поддержали компанию. Но сейчас можно обойтись и без суда, обратившись в вышестоящую УФНС с жалобой.

Инспекторы просят скрыть убыток

Нередко налоговики предлагают компаниям убрать из декларации убыток, чтобы не портить им статистические показатели. Ведь организация может составить уточненку с нулевой налоговой базой или небольшим доходом. А расходы перенести на будущие периоды.

Сразу скажу, что такой способ безопасен, только если расходы можно учесть в следующем отчетном, а не налоговом периоде. Переносить их на следующий год опасно. Ведь расходы учитываются в том периоде, к которому они относятся.

То есть, к примеру, расходы, которые компания не показала в декларации по налогу на прибыль за полугодие 2014 года, можно отразить в декларации, составленной по итогам 9 месяцев, или в годовом отчете. А вот переносить их на 2015 год не рекомендую.

Даже судебная практика по этому вопросу противоречива. Конечно, есть решения в пользу компаний – постановление ФАС Московского округа от 6 июля 2012 г. № А40-102301/11-75-423. Однако судьи Президиума ВАС РФ поддержали налоговиков (постановление от 24 июля 2012 г. № 2449/12).

Налоговики предлагают снизить вычеты НДС

Безопасная доля вычетов НДС – 89 процентов. Это общий показатель по стране. Но в каждом регионе он свой. Такие данные регулярно публикуют на сайтах региональных налоговых управлений.

Если в декларации доля вычетов превышает средний показатель по региону, то инспекторы могут попросить перенести часть из них на следующие кварталы. Однако это небезопасно. Дело в том, что налоговики скорее всего откажут в «запоздавших» вычетах, даже несмотря на договоренность. Ведь они придерживаются довольно жесткой позиции, согласно которой заявить вычет НДС можно лишь в том периоде, в котором для этого выполнены все необходимые условия (письмо ФНС России от 30 марта 2012 г. № ЕД-3-3/1057@).

Проще всего, если в декларации заявлены вычеты с авансов, перечисленных поставщику. Их можно попросту не показывать в декларации за данный квартал. Ведь эти суммы вы все равно сможете заявить позже, по факту отгрузки. И ничего при этом не потерять.

В первичной декларации техническая ошибка

Инспекторы также могут потребовать исправить ошибку, не связанную с расчетом налога. Чаще всего это неверно указанные ОКТМО, КБК, ИНН или КПП организации. И хотя такое требование незаконно, уточненную декларацию лучше все-таки представить. Ведь налоговики могут посчитать отчетность несданной и заблокировать банковский счет.

В отчете обязательно поставьте номер корректировки на титульном листе. Ведь если налоговики примут первичную отчетность повторно, то они могут заявить, что компания ее сдала позже установленного срока. А за это предусмотрен штраф по статье 119 НК РФ.

Источник: «Главбух»